BẢNG QUYỀN LỢI GÓI BẢO VIỆT INTERCARE (GÓI VIP)

Ưu điểm nổi bật của sản phẩm Bảo Việt InterCare:

- Được chi trả 100% trong hạn mức và không bị áp dụng đồng chi trả đối với trẻ em dưới 3 tuổi (Đây là điểm mới của gói này so với gói Bảo Việt An Gia)

- Quyền lợi lên tới hơn 10 tỷ đồng, là sự lựa chọn phù hợp cho bạn và gia đình để khám chữa bệnh tại các bệnh viện hàng đầu tại Việt Nam như Việt Pháp, FV, Vinmec… và bệnh viên trên toàn thế giới

- Quyền lợi bảo hiểm cao, tích hợp quyền lợi vận chuyển y tế khẩn cấp và hồi hương

- Hiệu lực ngay tức thì đối với trường hợp tai nạn

- Bao gồm đầy đủ các quyền lợi bảo hiểm bắt buộc cho Điều trị Nội trú, và lựa chọn bổ sung các Ngoại trú, răng; Tử vong và thương tật vĩnh viễn do Tai nạn và Ốm đau, bệnh tật.

- Quyền lợi bảo hiểm thai sản toàn diện bao gồm: Thanh toán chi phí đẻ thường, đẻ mổ và điều trị biến chứng thai sản.

- Phí bảo hiểm chiết khấu cao khi mua qua Web

- Không cần phải khám sức khỏe trước khi cấp đơn bảo hiểm

- Sử dụng Thẻ bảo hiểm trong việc bảo lãnh tại Hệ thống bảo lãnh các Bệnh viện, phòng khám viện phí trải khắp toàn quốc để không phải chi trả tiền khám, chữa bệnh thuộc phạm vi bảo hiểm: Vimec, Gia Đình, Hoàn Mỹ.....

- Thủ tục bồi thường minh bạch, nhanh chóng và công bằng.

- Dịch vụ tư vấn quyền lợi bảo hiểm và hỗ trợ giải quyết bồi thường 24/7

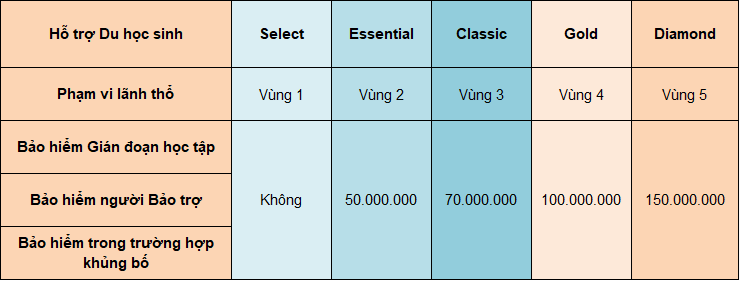

Vùng 1 (Select): Việt Nam

Vùng 2 (Essential): Đông Nam Á

Vùng 3 (Classic): Châu Á

Vùng 4 (Gold): Toàn thế giới, loại trừ Mỹ & Canada

Vùng 5 (Diamond): Toàn thế giới.

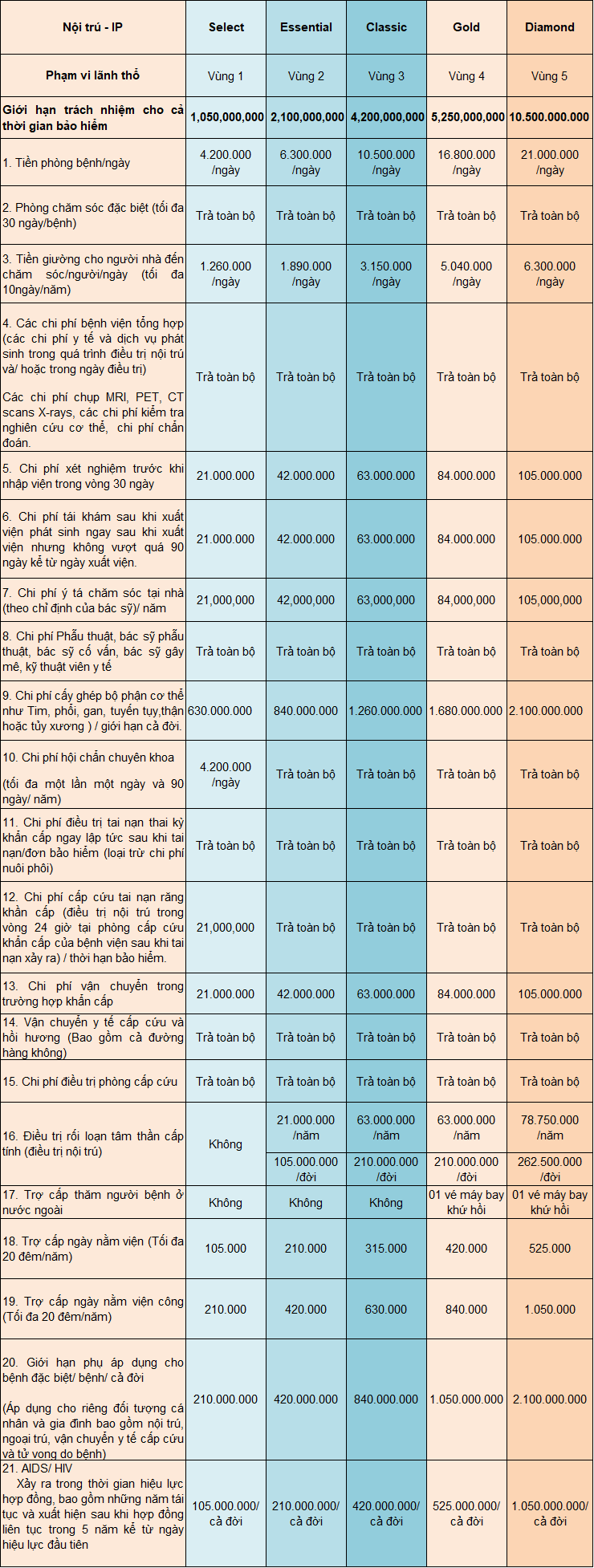

A. BẢNG QUYỀN LỢI CHÍNH (ĐIỀU KHOẢN NỘI TRÚ)

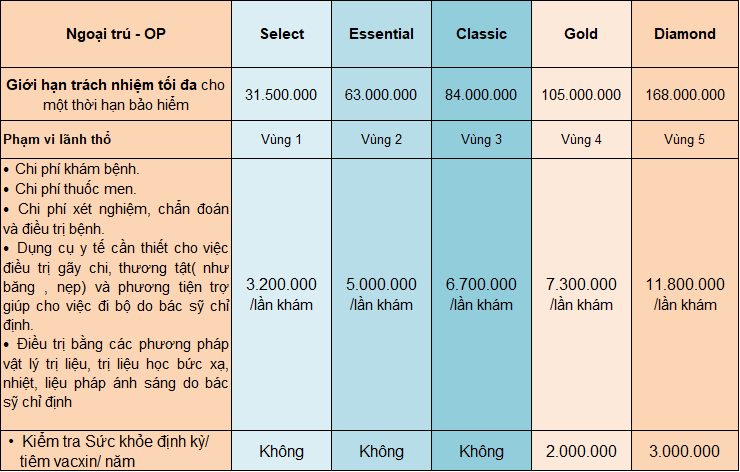

B. BẢNG QUYỀN LỢI ĐIỀU KHOẢN NGOẠI TRÚ

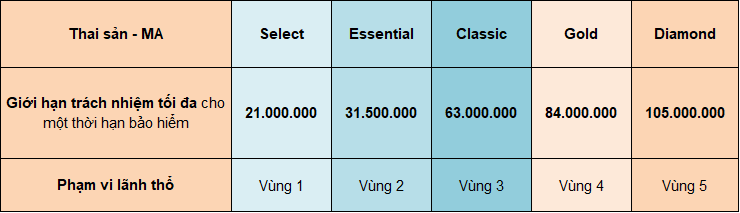

C. BẢNG QUYỀN LỢI ĐIỀU KHOẢN THAI SẢN

Quyền lợi:

a/ Biến chứng thai sản và sinh khó

BẢO VIỆT sẽ chi trả các chi phí y tế phát sinh do các biến chứng trong quá trình mang thai, hoặc trong quá trình sinh nở cần đến các thủ thuật sản khoa. Thủ thuật sinh mổ chỉ được bảo hiểm nếu do bác sĩ chỉ định là cần thiết cho ca sinh đó, không bao gồm việc sinh mổ theo yêu cầu (hoặc phải mổ lại do việc yêu cầu mổ trước đó). Biến chứng thai sản và sinh khó bao gồm và không giới hạn trong các trường hợp sau:

- Sảy thai hoặc thai nhi chết trong tử cung;

- Mang thai trứng nước;

- Thai ngoài tử cung;

- Băng huyết sau khi sinh;

- Sót nhau thai trong tử cung sau khi sinh;

- Phá thai do điều trị bao gồm các trường hợp phá thai do các bệnh lý di truyền/ dị tật bẩm sinh của thai nhi hoặc phải phá thai để bảo vệ tính mạng của người mẹ;

- Dọa sinh non

- Sinh khó

- Biến chứng của các nguyên nhân trên.

b/ Sinh thường

BẢO VIỆT sẽ chi trả các chi phí y tế phát sinh cho việc Sinh thường bao gồm và không giới hạn trong các chi phí: đỡ đẻ, viện phí tổng hợp, bác sĩ chuyên khoa, chăm sóc mẹ trước và sau khi sinh tại bệnh viện, chi phí may thẩm mỹ đường rạch.

Thời gian chờ:

Trường hợp cá nhân: Quyền lợi này chỉ được chi trả với điều kiện việc thụ thai theo thời gian chờ trong bộ quy tắc kèm theo.

Trường hợp hợp đồng nhóm thì quyền lợi này sẽ được chi trả theo thời gian chờ của bộ quy tắc cụ thể kể từ ngày Quyền lợi bảo hiểm này bắt đầu được áp dụng.

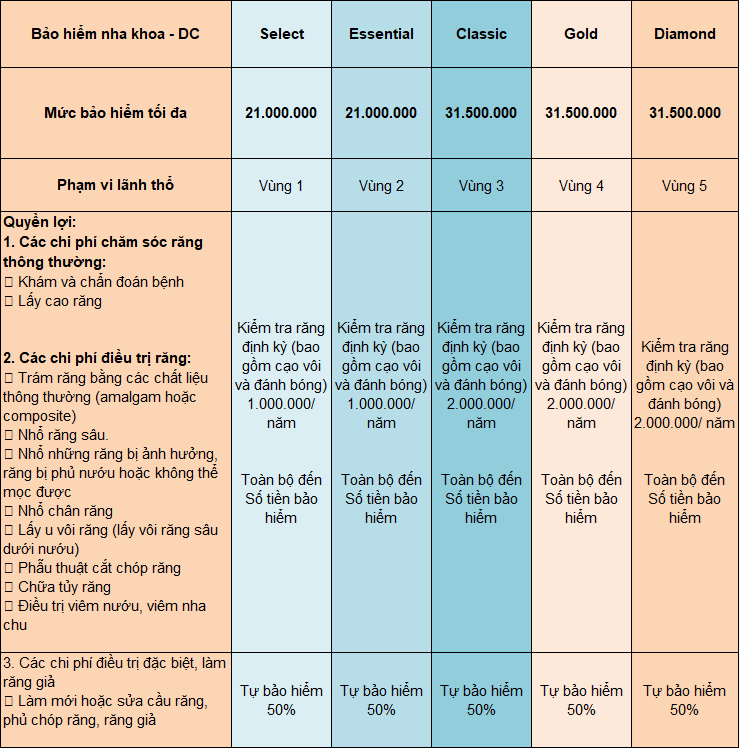

D. BẢNG QUYỀN LỢI BẢO HIỂM ĐIỀU TRỊ RĂNG

E. BẢNG QUYỀN LỢI BẢO HIỂM TỬ VONG VÀ TAI NẠN CÁ NHÂN

F. BẢNG QUYỀN LỢI BẢO HIỂM HỖ TRỢ DU HỌC SINH

G. MỘT SỐ ĐỊNH NGHĨA

1/ Vùng bảo hiểm: Là phạm vi lãnh thổ như qui định trong Bảng Quyền lợi bảo hiểm, bao gồm nơi Người được bảo hiểm có thể được vận chuyển tới khi cần cấp cứu khẩn cấp khi những điều trị cần thiết không thể có được tại nơi tình trạng khẩn cấp đó xảy ra và là nơi những chi phí y tế hợp lý và cần thiết do Người được bảo hiểm phát sinh có thể được xét bồi thường theo Đơn bảo hiểm này.

2/ Mãn tính: Là tình trạng mà theo ý kiến bác sĩ được phép hành nghề như bác sĩ đa khoa, chuyên khoa hay cố vấn y tế coi là bệnh phát triển, tồn tại và không có khả năng chữa khỏi.

3/ Đồng bảo hiểm: Là phần chi phí điều trị mà Người chủ hợp đồng/Người được bảo hiểm phải tự chịu trách nhiệm.

4/ Bệnh/Dị tật bẩm sinh: Là sự phát triển bất thường về hình dạng, cấu trúc hoặc vị trí của các bộ phận hoặc cấu trúc cơ thể ngay từ giai đoạn phát triển trong tử cung của người mẹ theo ý kiến của bác sỹ trên phương diện y khoa.

5/ Điều trị trong ngày: Là việc điều trị y tế khi Người được bảo hiểm cần thiết phải nhập viện và thường cần phải điều trị trên giường bệnh nhưng không nhất thiết phải ở laị qua đêm. Giấy ra viện hoăc giấy phát sinh tiền phòng, tiền giường làm cơ sở thanh toán.

6/ Những người phụ thuộc: Vợ (chồng) (loại trừ trường hợp ly dị) hoặc hôn phu (người cùng chung sống mà chưa có hôn thú) và/hoặc con, con ngoài giá thú, con riêng, con nuôi hợp pháp sống phụ thuộc vào Người được bảo hiểm từ 15 ngày tuổi đến 18 tuổi hoặc 24 tuổi nếu đang theo học các khoá dài hạn và chưa kết hôn.

Tất cả những người phụ thuộc phải có tên trong hợp đồng bảo hiểm như Người được bảo hiểm và chỉ được tham gia bảo hiểm với quyền lợi tượng đương hoặc thấp hơp chủ hợp đồng.Đối tượng trẻ em dưới 18 tuổi, yêu cầu phải tham gia cùng bô/mẹ và cùng chương trình chính và Sửa đổi bổ sung.

7/ Ngày tham gia bảo hiểm: Là ngày Người được bảo hiểm bắt đầu tham gia chương trình bảo hiểm này được thể hiện trong Hợp đồng bảo hiểm hay Giấy chứng nhận bảo hiểm.

8/ Tình trạng khẩn cấp: Là tình trạng đe dọa đến tính mạng của Người được bảo hiểm.

9/ Điều trị tại phòng cấp cứu: Là việc điều trị khẩn cấp tại cơ sở y tế trong vòng 24h sau khi có tai nạn hoặc triệu chứng ốm đau/bệnh tật có thể nguy hiểm đến tính mạng, sức khỏe cần thiết phải điều trị khẩn cấp tại phòng cấp cứu, có phát sinh chi phí giường bệnh và hồ sơ có dấu xác nhận cấp cứu của cơ sở y tế.

Trường hợp điều trị tại phòng cấp cứu chỉ vì lý do ngoài giờ phục vụ của phòng khám/bệnh viện thì được coi là điều trị ngoại trú.

10/ Chi phí được thanh toán: Là những chi phí hợp lý cần thiết và theo thông lệ phát sinh trong trường hợp ốm đau, bệnh tật hay thương tật xảy ra, cần thiết phải được điều trị cho Người được bảo hiểm.

11/ Chi trả toàn bộ: Chi phí mà BẢO VIỆT sẽ chi trả cho Người được bảo hiểm toàn bộ chi phí y tế phát sinh thuộc trách nhiệm bảo hiểm nhưng không vượt quá giới hạn tối đa của mỗi Chương trình trong một thời hạn bảo hiểm.

12/ Bệnh viện: Bất kỳ cơ sở nào được cấp giấy phép hợp pháp như một bệnh viện tiến hành điều trị y tế hay phẫu thuật, được xây dựng tại nước sở tại và hoạt động chính của bệnh viện đó không phải là hoạt động của bệnh xá, nơi điều trị suối khoáng hay điều trị xông hơi, massage, trung tâm cai nghiện rượu, ma tuý, viện điều dưỡng, phòng khám hay nhà dưỡng lão. Việc tiến hành điều trị phải được theo dõi liên tục của một bác sỹ.

13/ Di truyền: Được truyền từ bố mẹ sang con, được kế thừa và xuất hiện các triệu chứng từ lúc sinh.

14/ Điều trị nội trú: Là việc điều trị y tế khi Người được bảo hiểm cần thiết phải nhập viện và thường cần phải điều trị trên giường bệnh qua đêm hoặc lâu hơn.

15/ Người được bảo hiểm: Là cá nhân đã hoàn thành việc kê khai, hoặc tên của họ được kê trong Giấy yêu cầu bảo hiểm và hiệu lực bảo hiểm đã được xác nhận, hoặc là người được cấp Giấy chứng nhận bảo hiểm.

16/ Tình trạng sức khỏe: Bất kỳ tình trạng bất thường nào của cơ thể hoặc tâm thần gây ra bởi tai nạn hoặc ốm đau, bệnh tật cần phải điều trị y tế.

17/ Số tiền bảo hiểm tối đa: Là tổng số tiền mà một Người được bảo hiểm có thể được bồi thường trong toàn bộ thời hạn hiệu lực của Hợp đồng bảo hiểm và được ghi trong Giấy chứng nhận bảo hiểm hoặc Hợp đồng bảo hiểm.

18/ Điều trị ngoại trú: Là việc điều trị y tế khi Người được bảo hiểm cần thiết phải điều trị ốm đau, bệnh tật hoặc tai nạn tại một cơ sở y tế hợp pháp mà không phải nằm viện.

19/ Thuốc kê đơn: Thuốc phải được các bác sĩ chỉ định trong đơn thuốc không bao gồm những mục mua không có kê đơn, chỉ định của bác sĩ không bao gồm thực phẩm chức năng, mỹ phẩm, thuốc bổ, vitamin. Tuy nhiên, Bảo Việt sẽ xem xét bồi thường thuốc bổ & vitamin khi thoả mãn các điều kiện sau:

* Các loại thuốc bổ và vitamin này được sự chỉ định của bác sĩ;

* Hỗ trợ cho việc điều trị bệnh;

* Trong toa thuốc phải có thuốc điều trị đi kèm;

* Tổng Chi phí cho các loại vitamin và thuốc bổ này không lớn hơn 20% tổng chi phí của một toa thuốc, trừ khi có thỏa thuận khác.

20/ Bệnh/thương tật có sẵn: Bất kỳ một tình trạng sức khỏe nào của Người được bảo hiểm đã được chẩn đoán; hoặc đã xuất hiện triệu chứng khiến cho một người bình thường phải đi khám, điều trị; hoặc do có tình trạng đó mà chuyên gia y tế đã khuyên Người được bảo hiểm cần phải điều trị bất kể là Người được bảo hiểm đã thực sự được điều trị hay chưa.

Bệnh có sẵn bao gồm nhưng không giới hạn ở những bệnh như viêm VA cần phải nạo, viêm amidan cần phải cắt, vẹo vách ngăn cần phẫu thuật, rối loạn tiền đình, hen/suyễn, viêm tai giữa phải phẫu thuật, viêm xoang, thái hóa đốt sống, trĩ cần phẫu thuật, thoái hóa khớp, thóa vị địa đệm, bệnh polip.

21/ Bệnh đặc biệt: Theo đơn bảo hiểm này, những bệnh sau đây được hiểu là bệnh đặc biệt:

- Bệnh ung thư và u các loại;

- Các bệnh liên quan đến tim, viêm gan (A, B, C), tụy, thận, suy phổi;

- Các bệnh liên quan đến hệ thống tạo máu bao gồm bệnh suy tủy, bạch cầu cấp, bạch cầu mãn tính;

- Bênh thiếu hooc môn sinh trưởng;

- Bệnh đái tháo đường;

- Bệnh Parkinson.

Và nhiều định nghĩa khác, quý khách hàng có thể tham khảo quy tắc bảo hiểm Bảo Việt – Bảo Việt Intercare xem chi tiết tại các tài liệu liên quan.